四、電子交易平臺運行狀況

自從2013年10月21國內首家電子交易品臺開始上線交易郵幣卡后已有兩年多時間。在這一期間內,各種形式的郵幣卡交易中心(以下簡稱“電子交易平臺”)蜂擁上線,已經吸引大量資本和人群介入。

目前在電子交易平臺上線交易的商品主要有現代貴金屬幣、郵票、封片、磁卡和非金銀錢幣等藏品,而現代貴金屬幣只是整個上線商品中的一少部分。由于這個簡報的內容僅限于現代貴金屬幣,因此以下將主要披露2015年電子交易平臺中現代貴金屬幣的上線交易數據。

當前涉及現代貴金屬幣的“電子交易平臺”主要有兩種交易模式。第一種是“有限上市、有限托管”模式,簡稱“郵幣卡電子盤1.0”。第二種主要實行“放開托管、隨進隨出”的交易模式 簡稱“郵幣卡電子盤2.0”。

(一)上線交易現代貴金屬幣的數量數據

上線交易現代貴金屬幣的數量數據見表15。

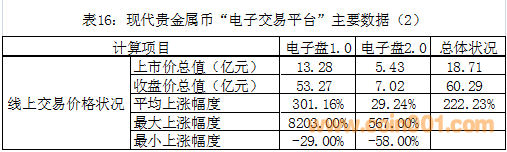

(二)上線交易現代貴金屬幣的價格數據

上線交易現代貴金屬幣的價格數據見表16。

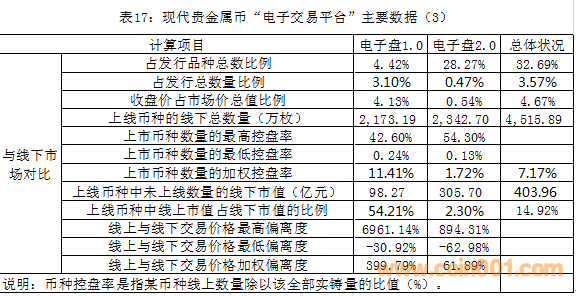

(三)與線下市場對比的數據

與線下市場對比的數據見表17。

五、錢幣評級市場狀況

2015年,錢幣評級市場發展迅速,競爭加劇。

2015年現代貴金屬幣品相評級的增量、總量,以及內部結構統計分別見表18和表19。這些數據來源于NGC、PCGS、源泰、國衡、公博、眾誠和華龍盛世等錢幣評級公司的數據匯總。

如表18和表19所示:

(1)在2015年中,各錢幣評級公司共計評級現代貴金屬幣56.75萬枚,與2014年評級數量相比,增加196.13%。按貴金屬材質分類,其中銀幣占84.97%,金幣占14.39%,雙金屬幣占0.44%,鉑幣占0.19%,鈀幣占0.01%。按評級等級分類,其中69級(包括其他評級標準的對等級別,下同)占40.85%,70級占24.59%,68級占22.45%,無級別幣占6.01%,67級占5.02%,66~62級占1.08%。

(2)在2015年的評級增量中,用于“電子交易平臺”上線的數量估計不少于30%。

(3)2015年現代貴金屬幣評級存量(說明:指2014年之前包括2014年的評級數量)共計127.45萬枚。2015年評級增量與2015年評級存量相比,增幅為44.53%

(4)2015年現代貴金屬幣全部評級數量已達184.20萬枚。按貴金屬材質分類,其中銀幣占79.93%,金幣占19.18%,鉑幣和雙金屬幣各占0.37%,鈀幣占0.15%。按評級等級分類,其中69級占47.29%,70級占30.46%,68級占13.70%,無級別幣占4.29%,67級占3.13%,66~62級占1.13%。

六、拍賣市場狀況

拍賣是我國現代貴金屬幣進行價值轉換的重要方式之一。根據對全世界24家主要錢幣拍賣公司進行現代貴金屬幣拍賣情況的數據跟蹤,2015年中國現代貴金屬幣拍賣狀況統計見表20。

通過表20和其它統計數據可以看到:

(1)在2015年中,這24家拍賣公司上拍總數量5.76萬(枚-套),成交總數量5.57萬(枚-套),成交率96.73%,成交總金額折合人民幣2.53億元。

(2)在這些拍賣活動中,網絡拍賣成交數量占成交總數量的95.25%。

(3)在這些拍賣活動中,網絡拍賣成交金額占成交總金額的79.77%。

(4)在這些拍賣活動中,評級幣成交量占成交總量的67.18%。

(5)在這些拍賣活動中,境內拍賣成交金額占成交總金額的89.53%。

(6)在全年的拍賣活動中,單筆最高成交價是千禧年金銀幣(七枚套),為880萬元。

七、特別說明

(1)由“中國現代貴金屬幣信息分析系統”提供的以上數據,僅為反映2015年我國金幣市場發展的最基本數據。在即將于4月底出版的《中國現代貴金屬幣

市場分析報告(2015)》中,將全面披露2015年大盤的各項統計數據,并對其中的主要數據和市場狀況進行分析解讀,同時研究逐步改善我國金幣市場生態環境的對策,展望2016年市場的發展走勢,敬請廣大市場參與者關注。

(2)數據簡報中涉及的評價指標的設計原理和計算模型詳見《中國現代貴金屬幣市場分析報告(2014)》。

(3)以上數據僅供參考,投資有風險,入市需謹慎。

(作者:趙燕生)

京公網安備 11010202005560號

京公網安備 11010202005560號